2022年销售额38亿美元!制药巨头看好的小核酸药物会是下一个蓝海吗?

- 2023-04-06 19:03:33 药智头条

- 药品

导读:GSK、渤健、Alnylam、Ionis…

近日,各大药企相继公布了2022年报,不仅为我们展示了企业过去的成绩,还透露了未来发展方向。例如,葛兰素史克(GSK)宣布终止在CGT方向的研发投入,转而全面拥抱小核酸药物。

什么是小核酸药物?会是下一个蓝海吗?

小核酸药物:一种全新的药物形式

核酸药物与小分子药物或者抗体药不同,可以选择性地对不可成药的人类和病毒基因组进行药物治疗,以抑制基因表达、改变mRNA剪接、靶向参与转录和表观遗传调控的非编码RNA、上调目标基因以及编辑基因等。为治疗遗传病、罕见病、肿瘤以及慢性病等提供了一种全新的方法,有望成为继小分子化药及抗体药物后第三大类药物。

小核酸药物一般包括十几到几十个碱基对的寡核苷酸序列,广义的小核酸药物既包括RNAi药物(siRNA),也包括反义寡核苷酸(ASO)、微小RNA(miRNA)、小激活RNA(saRNA)以及核酸适配体等。目前上市产品主要集中在siRNA及ASO。

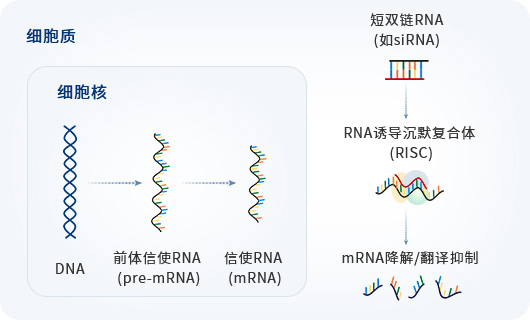

SiRNA是一类双链的短RNA分子,能够结合AGO蛋白组装成RNA诱导沉默复合体(RISC),其一条链被降解,另一条链通过碱基互补配对原则结合并切割降解靶基因的信使核酸(mRNA)、阻断靶蛋白的表达,从而达到治疗相关疾病的目的。

图1 SiRNA的作用机制

图片来源:瑞博生物官网

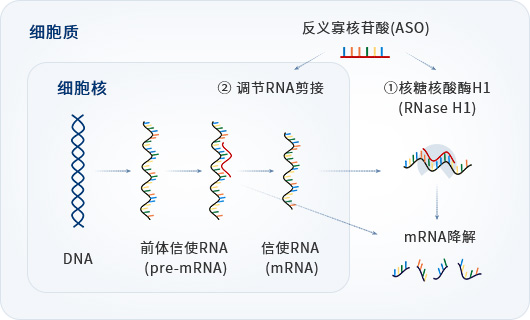

ASO是一种单链寡核苷酸分子,进入细胞后在核糖核酸酶H1(RNase H1)的作用下通过序列互补与靶标mRNA结合,引起mRNA的降解,从而抑制蛋白的表达;或通过空间位阻效应调控基因的转录,实现RNA前体的选择性剪接、调控蛋白的表达和功能,起到治疗疾病的作用。

图2 ASO的作用机制

图片来源:瑞博生物

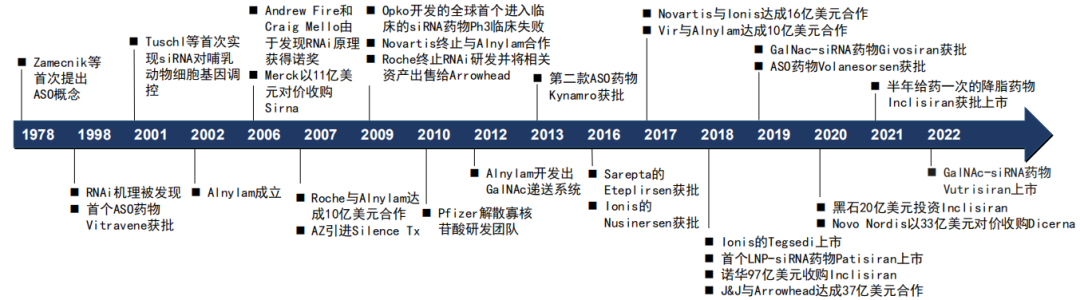

自1998年第一款ASO药物Vitravene获批上市以来,小核酸药物已经历25年发展历程。

图3 siRNA及ASO药物发展时间线

图片来源:国信证券

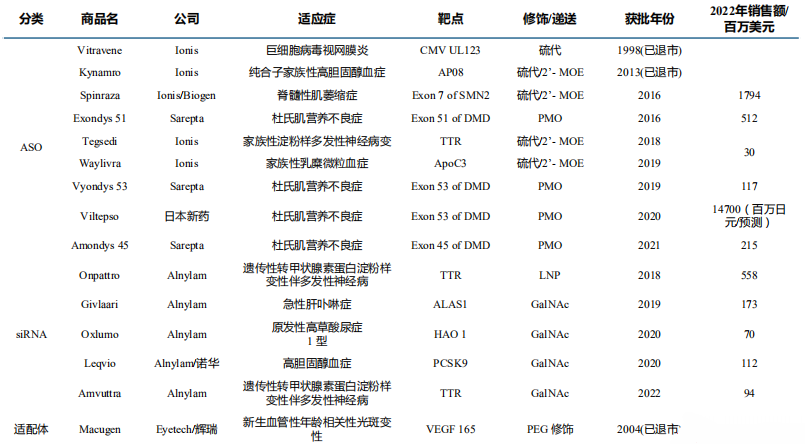

截至目前,全球共有15款小核酸药物获批上市,其中Vitravene、Kynamro、Macugen已经退市,其余在售的12款产品均在2016年之后上市。根据公开数据,2022年小核酸药物全球市场规模约38亿美元,销量最高的为渤健的SPINRAZA(诺西那生钠),2022年收入17.935亿美元。

图4 已上市的小核酸药物

图片来源:中信证券

在适应症布局方面,只有Inclisiran(商品名Leqvio)用于治疗心血管疾病,其余布局在罕见病治疗领域,其中遗传性罕见病最多,有10款(脊髓性肌萎缩症、杜氏肌营养不良症、家族性淀粉样多发性神经病变、急性肝卟啉症、遗传性转甲状腺素蛋白淀粉样变性伴多发性神经病等),1款针对心血管疾病(高胆固醇血症)、1款针对代谢性疾病(原发性高草酸尿症)。

其中渤健与Ionis开发的Nusinersen(商品名Spinraza)是全球首个用于治疗脊髓性肌萎缩(SMA)的药物,是小核酸药物中的重磅炸弹,2022年全球销售额17.94亿美元。在中国,Nusinersen于2022年1月1日纳入国家医保正式执行后,由原来的70多万降至3万多/针。

另外半年一次的降脂药Leqvio也具备成为重磅品种潜力,Leqvio是一种注射用处方药,适用于作为饮食和最大耐受剂量的他汀类药物的辅助治疗,用于治疗需要额外降低低密度脂蛋白胆固醇(LDL-C)的患有临床动脉粥样硬化性心血管疾病(ASCVD)或杂合子型家族性高胆固醇血症(HeFH)的成人患者。Leqvio一年两次维持给药,是第一款获得FDA批准用于治疗LDL-C的siRNA疗法。Global Data分析师表示Leqvio销售额有望突破25亿美元,击败其同靶点的竞争药物安进Repatha、赛诺菲和再生元Praluent。

未来随着转甲状腺素蛋白淀粉样变性疾病等大适应症获批以及Leqvio等针对慢病产品放量,行业有望加速发展。

ASO和siRNA仍是小核酸药物研发的主流

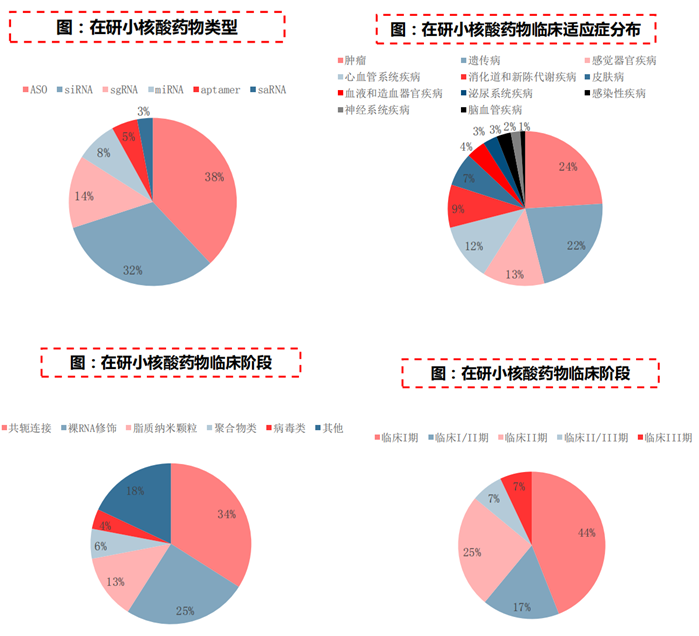

根据有关报道显示,目前全球进入临床的小核酸药物近108个,包括ASO、siRNA、适配体、miRNA等,其中ASO仍是当前研发热点,占比接近40%,其次是发展迅速的siRNA占比在30%以上,其余小核酸药物还处于早期阶段,整体数量较少。

从适应症来看,肿瘤成为小核酸药物临床管线占比最多的适应症,达24%,其余还有遗传病(22%)、感觉器官(13%)、心血管系统疾病(12%)等。在这些在研管线中进入3期临床的仅占7%,绝大多数尚处于1/2期。

图5 全球小核酸药物的在研概览

图片来源:中信证券

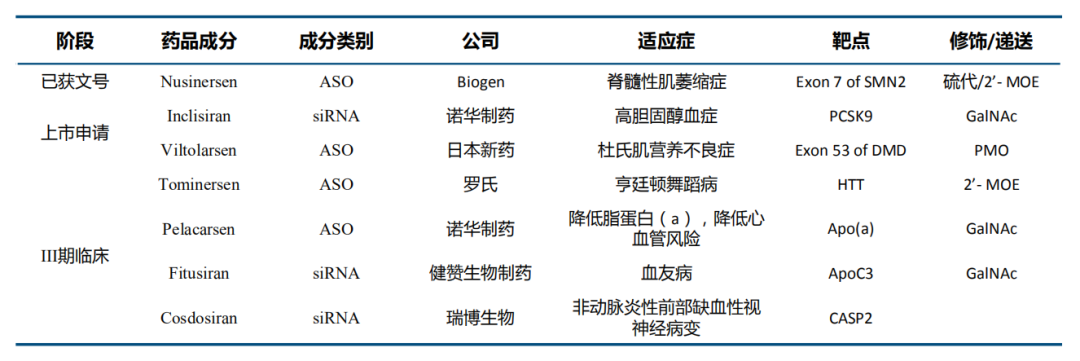

据中信证券,国内在研的小核酸药物项目有35项,以药物类别来看,ASO药物占20项,siRNA项目占15项,大多数项目处于早期,进入临床3期及以上的共7项。

在适应症方面,在研项目中占比最多的是心血管系统,占所有项目的39%,其次是包括乙型肝炎在内的肝病,占比29.3%,遗传疾病在国内项目中占比仅有19.5%。

图6 国内3期及以上在研的小核酸药物项目

图片来源:中信证券

海外龙头平台布局,国内优秀小核酸药物企业不断涌现

Alnylam:RNAi领域龙头

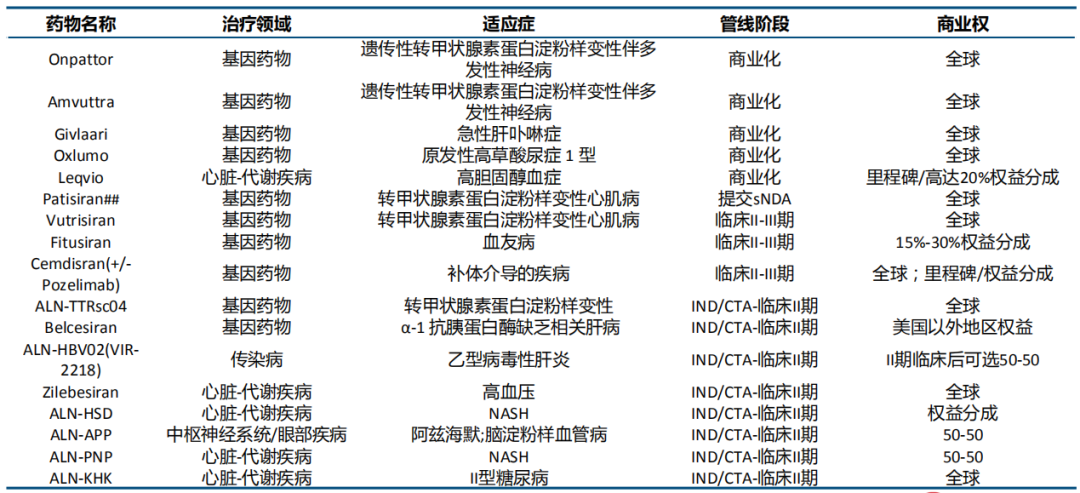

Alnylam成立于2002年,公司专注于RNAi,广泛布局心血管代谢、抗感染、中枢神经系统/眼部疾病等领域,目前已经有Onpattro(patisiran)、Givlaari(givosiran)、OXLUMO(lumasiran)、Leqvio(inclisiran)和Amvuttra(vutrisiran)5款产品上市,成功成为治疗转甲状腺素蛋白(TTR)领域的领导者,2022年销售额为8.94亿美元,同比增长35%,预计2023年业绩仍然有30%以上的增长。

目前Alnylam在研管线已经包括高血压、乙肝、NASH、2型糖尿病等慢性病,围绕TTR靶点,纵向形成产品梯队,公司已经成为治疗TTR领域的领导者。

图7 Alnylam产品以及在研管线

图片来源:中信证券

Ionis:ASO药物领域领头羊

Ionis成立于1989年,专注于ASO药物的研发,目前在售的上市产品有3款分别是inotersen、Volanesorsen、Nusinersen。公司的领先能力一方面体现在对核苷酸的化学修饰,目前第2.5代化学修饰药品相比是第2代化学修饰药物效力的10倍。另一方面公司拥有核心技术平台——配体共轭反义技术,通过配体与细胞表面受体特异性偶联,可以将药物高效递送至目标细胞。

Sarepta:设计精准基因药物发力罕见病领域

Sarepta成立于1980年,专注于RNA疗法和基因治疗,目前有三款治疗杜氏肌营养不良(DMD)的药物上市,分别适用于确认肌营养不良蛋白基因突变的外显子45、51、53跳跃,Sarepta已经成为DMD领域领导者。

圣诺医药:自研递送系统,差异化布局肿瘤领域

圣诺医药成立于2007年美国马里兰州,在中美均设有总部,公司专注于RNA疗法,依托多肽纳米颗粒PNP、GalAhead和PDoV-GalNAc等递送平台,已自主开发多款小核酸药物,治疗领域广泛覆盖肿瘤、纤维化、医学美容、代谢和心血管疾病等。

瑞博生物中国小核酸药物研发先驱

瑞博生物成立于2007年,致力于自主知识产权的小核酸药物研发。公司在小核酸药物化学修饰领域积累深厚,基于GalNAc递送方法开发了独有的RIBO-GalSTAR®技术平台,目前围绕心血管和代谢领域、肝病、眼科疾病、罕见病以及其他领域建立起丰富的临床管线。其中靶向GCGR用于2型糖尿病的RBD4988进展最快,有望成为第一个靶向GCGR的ASO药物。

除此之外,我国还有百奥迈科、中美瑞康、阿格纳生物等布局小核酸药物的企业,但是研究都处于比较前期的研究。

总之,经过数十年发展小核酸药物经历概念验证到人体验证,应用场景从罕见病逐步扩展至常见病,药物设计和药物递送技术日益成熟。但是小核酸药物自身的设计、修饰及递送还需优化;高质量的小核酸生产能力及供应链仍较稀缺,目前的化学合成方法存在增加杂质种类、纯化难度提高的问题。

监管层面对于小核酸药物的质量标准尚无定论,ICH、FDA也没有相关的指导原则,其上市审批还需要更加全面深入的评估,以确保药物的安全性、有效性。所以未来需要在技术创新、生产、监管标准和政策等方面持续努力,以推动小核酸药物的发展和应用。

参考资料

中信证券和国信证券以及各公司官网。

本文地址:http://www.bx9y.com/hangye/yaopin/2023-04-06/667063.html

友情提示:文章内容为作者个人观点,不代表本站立场且不构成任何建议,本站拥有对此声明的最终解释权。如果读者发现稿件侵权、失实、错误等问题,可联系我们处理

- 上一篇:中药配方颗粒新标准冲击波,行业龙头红日药业营收净利双降

- 下一篇:返回列表

- 2022年销售额38亿美元!制药巨头看好的小核酸药物会是下一个蓝海吗?2023-04-06 19:03:33

- 中药配方颗粒新标准冲击波,行业龙头红日药业营收净利双降2023-04-06 19:03:01

- 宋瑞霖:医药创新需要保持热度,但更要是理性的2023-04-06 19:02:03

- 强生公司拟支付89亿美元解决婴儿爽身粉涉嫌致癌索赔2023-04-06 19:01:28

- 合肥放开部分区域限购! 多孩家庭可买第3套住房2023-04-06 18:00:56

-

灵活就业人员社保缴费怎么交?2022年灵活就业人员社保缴费多少钱?

灵活就业人员社保缴费怎么交?2022年灵活就业人员社保缴费多少钱?

2022-06-13

-

2022年五险一金缴费标准最低是多少?五险一金一个月大概交多少钱?

2022年五险一金缴费标准最低是多少?五险一金一个月大概交多少钱?

2022-08-11

-

15个信号暗示你怀孕了

2022-07-04 12:49:27

-

五险一金多少钱?五险一金缴费标准是多少?

2022-07-01 16:03:05

-

2022年社保缴费基数六个档次是什么?每个月扣多少钱

2022-06-30 15:21:11

-

社保个人缴纳多少钱一个月2022?2022年社保个人缴纳比例是多少?

2022-06-23 09:37:45

-

2022年延迟退休新消息 我国延迟退休年龄对照表

2022-06-23 14:22:08

文章排行榜

- 周排名

- 月排名

- 1北京住房公积金贷款利率2023最新是多少?北京公积金贷款需要考虑的因素有哪些?

- 2中国化妆品年会开启美业新周期 诺斯贝尔发掘面膜品类新生机

- 3退休后,怎么提取住房公积金?多久可以提取?

- 4烟台市芝罘区基础养老金是多少?2023待遇领取标准

- 52023基础养老保险缴费时间 山东城乡居民基本养老保险缴费档次有多少?

- 6烟台市福山区城乡居民基础养老金是多少?2023待遇领取计算标准

- 7北京住房公积金贷款利率2023最新是多少?北京公积金贷款需要考虑的因素有哪些?

- 8杭州公积金租房提取条件是什么?公积金租赁提取金额是多少?

- 9住房公积金缴存比例越高越好吗,2023年住房公积金月缴存额计算公式

- 102023年济南住房公积金缴费基数及比例是多少?