药品零售行业未来增长的新引擎在哪里?

出品 | 搜狐健康

作者 | 胡鑫

编辑 | 袁月

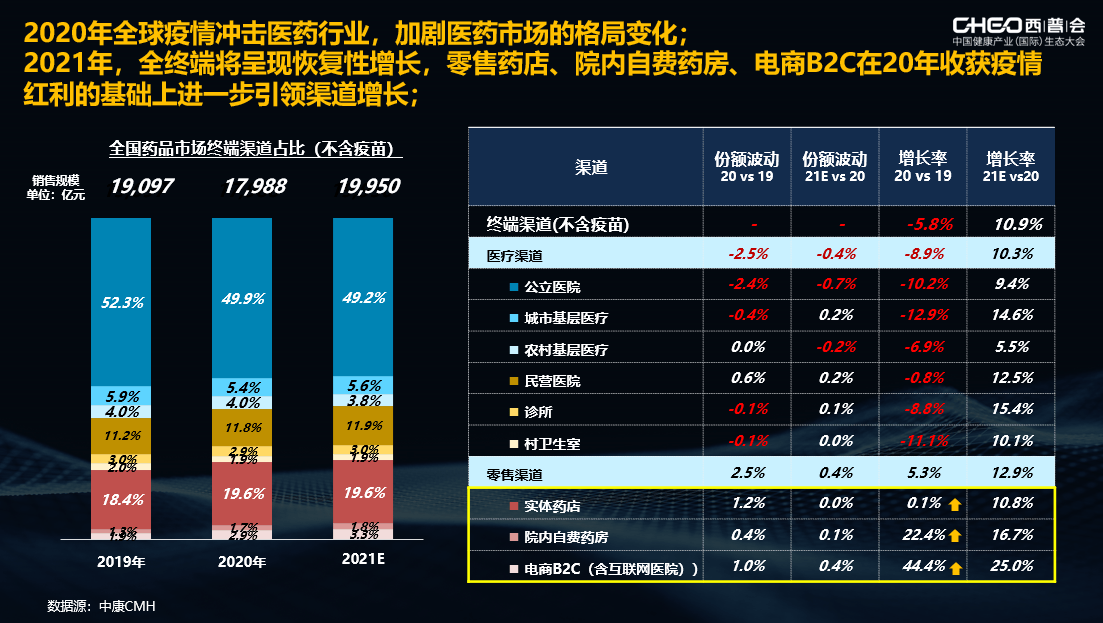

药品零售行业未来增长的新引擎在哪里?中康科技商用大数据事业部副总经理廖洪惠展示的中康CMH的监测数据展示,2020年,受到疫情的影响,全国药品终端市场规模17988亿元,同比下降5.8%。医疗终端(含民营医院和诊所)下降尤其明显,达到9%;零售终端在网上药店的带动下,仍然保持5%的正增长。从渠道结构来看,公立医院的市场份额首次下降到50%以内。2021年预计药品终端市场规模将恢复到19950亿元,同比增长10.9%。零售终端的预计增速为12.9%,尤其是B2C电商、O2O新零售和院内自费药房的增长率明显高于总体水平。

聚焦到实体药店行业,随着连锁率的不断提高,行业资源和市场逐渐向头部企业集中。2020年,连锁率提高到55.6%,连锁市场占比达到78%。其中,年销售规模在2亿元以上的KA连锁市场份额提高了2个百分点,达到57%,KA连锁的平均单店产出是行业平均水平的3倍左右。大参林、国大药房、老百姓、一心堂、益丰等上市连锁企业依靠新开门店和并购进行扩张,取得远高于行业的业绩增长。百强连锁累计销售额达到2260亿元,百强集中度提高了5.4个百分点,达到46.3%,尤其是TOP10连锁企业的份额提升最为明显。

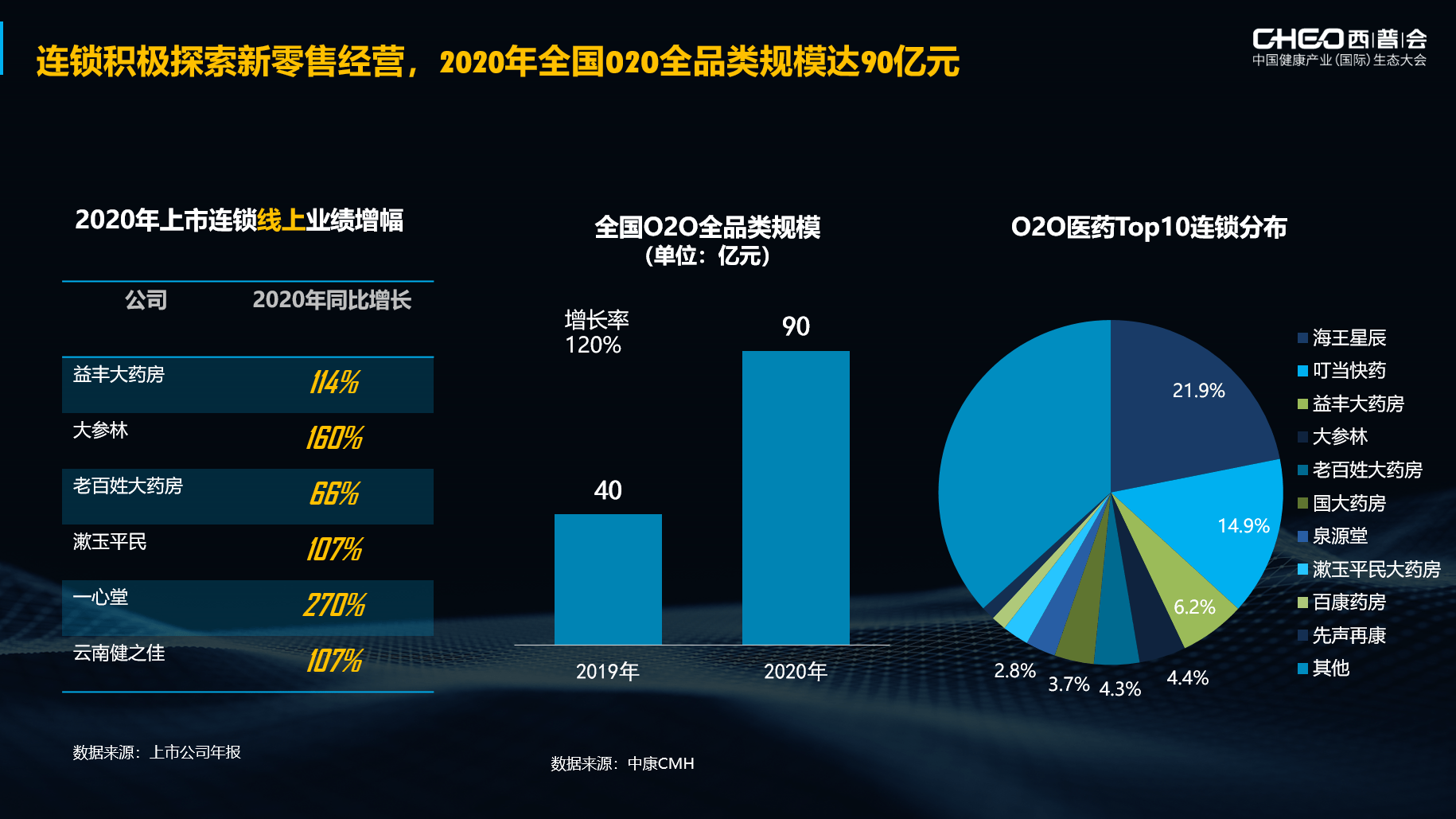

探索新零售业务,上市连锁企业的O2O业务迎来爆发期

为了应对行业未来的发展趋势,各大连锁积极探索新零售业务,O2O成为2020年行业经营的主要亮点。据中康CMH的监测,2020年,O2O市场规模达到90亿元,同比增长120%。主要上市连锁企业的O2O业务均保持100%以上的增速,海王星辰和叮当快药在O2O新零售业务中占得先机,市场份额分别达到22%和15%。

另外,代表行业服务专业水准的DTP业务也是行业亮点之一。目前,DTP药店数量只占行业0.3%,却贡献了5.6%的销售额,DTP药店的月平均销售额超过300万元,是普通门店的20倍以上。

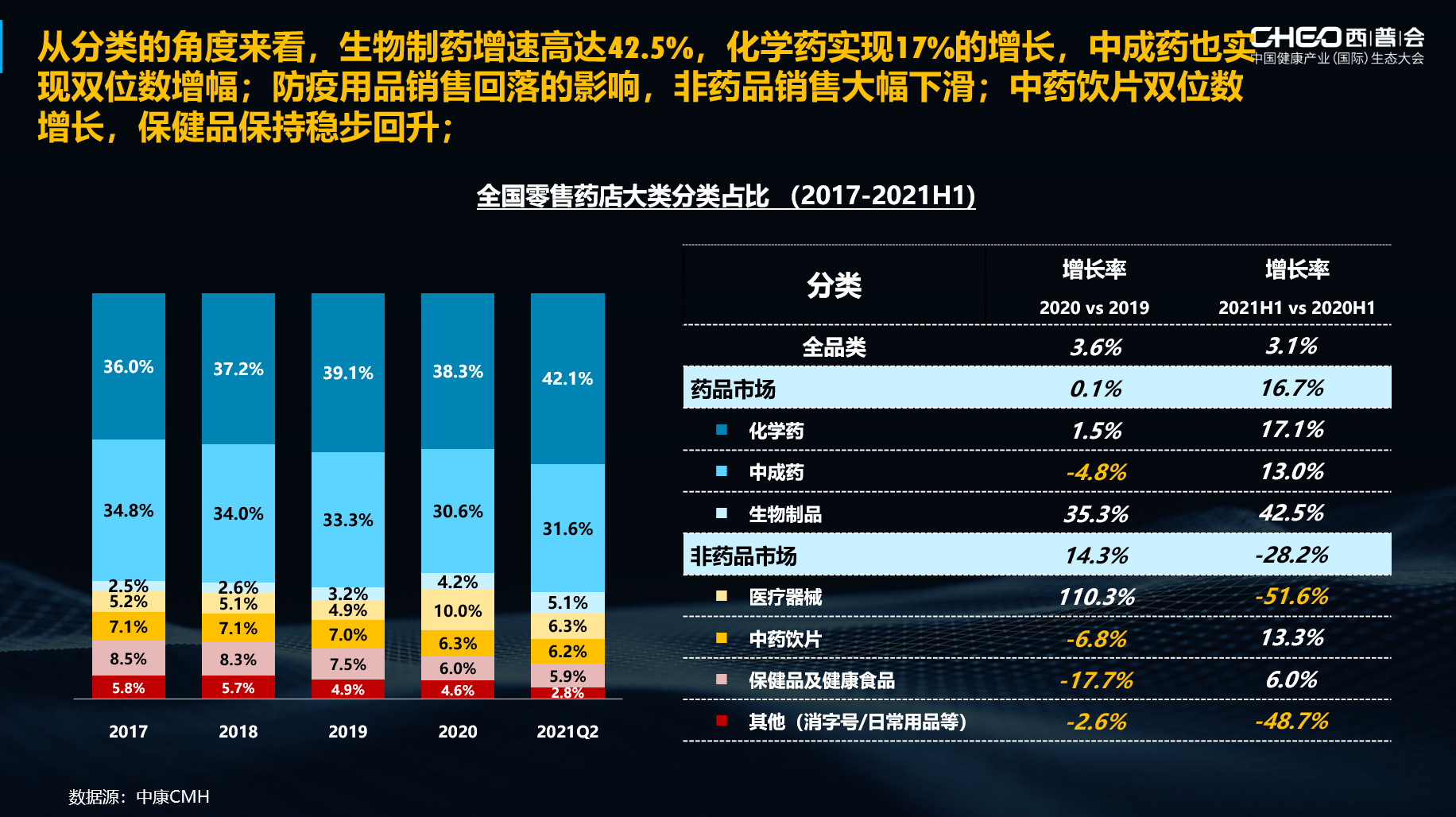

2021年上半年,实体零售市场销售规模2394亿元,同比增长3.1%,防疫相关商品的大幅下降是增速较低的主要原因。从大类商品来看,生物制药增速高达42.5%,化学药增长17%,中成药增长13%;防疫用品销售回落的影响,非药品销售下降28%,特别是医疗器械和以消字号为主的其他类别,下降幅度在50%左右。

处方外流持续加速,零售处方药占比持续提升, 2021年上半年,处方药零售同比增长18%,在药品中的占比提高到57%。抗肿瘤和免疫调节剂表现尤其突出,市场份额达到9%,超过感冒药,成为零售第一大品类,且增速达到35%。

外资企业在零售市场的表现普遍好于本土企业,诺华、阿斯利康、罗氏、强生、GSK和晖致增长高于药品的平均增长水平。

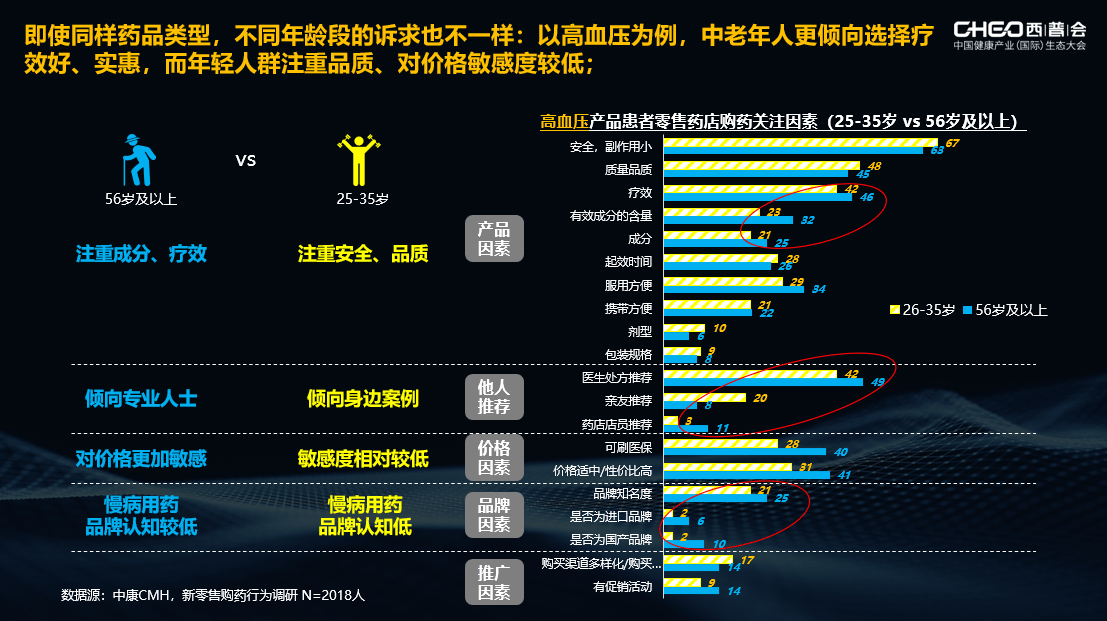

客流持续减少,55岁以上中老年客群流失是行业面临的挑战

今年上半年,行业店均客单量同比下降6%,实体药店面临客流减少的挑战,特别是55岁以上的顾客群体流失更为明显。55岁以上顾客占比持续三年下降,35岁以下顾客占比连续三年提升。不同顾客群体的购买需求,考虑因素和影响因素有很大的差异,洞察不同人群的需求并做出有针对性的调整对药店未来的经营是个较大的挑战。

头部企业积极探索服务转型,推动产业升级

中康CMH的调研显示,顾客对药店的不满集中在三个方面:唯利推销让人反感、药品价格高和用药指导不够专业。药品销售不是药店服务环节的终点,而是服务的起点,需要以消费者为中心,重新构建人货场的关系,开始思考“货-是否是购药者的需求,场-如何为其提供便利,人-是否满意”。让药店走向专业化,需要从专业的药品可及性及专业的药事服务指导两个角度深化服务。

药品零售市场的变化已经在持续酝酿,并且服务创新、专业升维成为上下游双方共同诉求。具有规模实力与前瞻视野的制药企业阿斯利康,以患者为核心,围绕病种,打造“患者全病程管理与服务”的生态运营模式,已经建立“患者在哪里,我们的专业服务就在哪里”的服务模式。中康CMH数据显示,2021上半年,阿斯利康以44.1%的增长率和2.5%的品类份额领先市场。

从商品销售到专业服务转型的探索已经从理论走到了实践,每一个产业人应该认识到,行业转型的过程“道阻且长,行则将至”的至理。利用数字化技术,重塑患者购药体验、提升经营效率,通过模式创新将给药品零售带来新的生机,成为行业增长的新引擎。

本文地址:http://www.bx9y.com/hangye/yaopin/2021-09-27/530686.html

友情提示:文章内容为作者个人观点,不代表本站立场且不构成任何建议,本站拥有对此声明的最终解释权。如果读者发现稿件侵权、失实、错误等问题,可联系我们处理

- 药品零售行业未来增长的新引擎在哪里?2021-09-27 09:28:25

- 我国上世纪80年代成年人饮食习惯最健康 | 搜狐健康课·精编2021-09-27 09:27:40

- 干饭人的健康外卖秘诀请收下!这样点外卖营养才均衡2021-09-27 09:27:23

- 警惕!八个方法看似养生,实则伤身2021-09-27 09:27:00

- 装了心脏瓣膜、心脏支架还能做核磁共振检查吗? | 搜狐健康课·精编2021-09-27 09:26:40

-

名医风采 美立方颌面国际专家团,轮廓改造天团

名医风采 美立方颌面国际专家团,轮廓改造天团

2021-08-23

-

浙大一院2021年中秋节、国庆节放假及工作安排

浙大一院2021年中秋节、国庆节放假及工作安排

2021-09-12

-

央视报道:新冠特效药真的来了!够给全中国人用!治愈率100%!

2021-09-07 11:56:30

-

沈阳普瑞眼科医院怎么样?助力大学生摘镜开启高清视界

2021-09-06 18:15:42

-

阿司匹林、硝酸甘油、速效救心丸,急救时该用哪种?三句话说清楚

2021-09-10 10:14:09

-

开封市妇产医院支援杞县平城乡核酸检测工作

2021-08-13 10:47:52

-

第三版vs第二版丨《医疗机构内新型冠状病毒感染预防与控制技术指南》

2021-09-17 14:27:36

文章排行榜

- 周排名

- 月排名